Die DHL Group Aktie hat in den vergangenen Monaten stark an Wert verloren: Über 20 % seit Jahresbeginn und rund 40 % unter dem Allzeithoch. Doch ist das Unternehmen mit seiner soliden Dividendenrendite und langfristigen Wachstumszielen möglicherweise ein Kandidat für ein Dividendenportfolio? In diesem Artikel blicken wir auf die aktuelle Lage, bewerten die jüngsten Zahlen und wagen einen kleinen Ausblick.

Q3 2024: Licht und Schatten bei den Geschäftszahlen

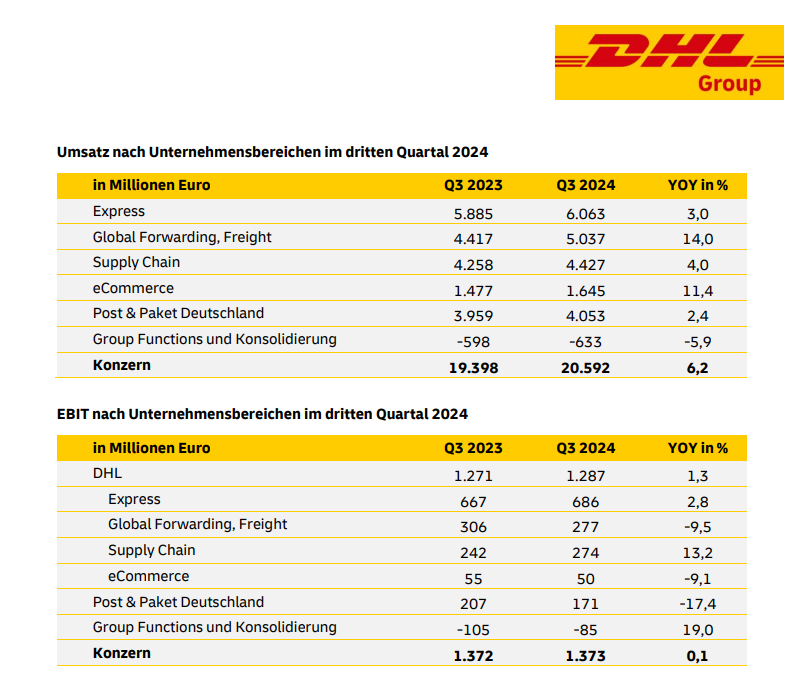

Umsatzwachstum vs. Gewinnrückgang

Im dritten Quartal 2024 verzeichnete DHL einen Umsatzanstieg um 6,2 % auf 20,6 Milliarden Euro. Allerdings sank der Konzerngewinn im gleichen Zeitraum um 6,9 % auf 751 Millionen Euro. Das operative Ergebnis in der wichtigen Luft- und Seefracht-Sparte fiel um knapp 10 %, obwohl die Umsätze dank höherer Frachtraten um 14 % stiegen.

E-Commerce als Lichtblick

Der E-Commerce-Bereich entwickelte sich positiv und erzielte ein Umsatzplus von 11,4 %. Allerdings belasteten gestiegene Abschreibungen, bedingt durch Investitionen in die Netzwerkinfrastruktur, das operative Ergebnis mit einem Rückgang von 9,1 %. CEO Tobias Meyer betonte die Herausforderungen durch die schwache Dynamik des Welthandels, zeigte sich jedoch optimistisch, dass DHL im umsatzstarken vierten Quartal mit der nötigen Qualität und Profitabilität punkten könne.

Prognosen und Herausforderungen für 2024 und darüber hinaus

Prognoseanpassungen und Marktsorgen

Die EBIT-Prognose für 2024 wurde von ursprünglich 6,0–6,6 Milliarden Euro auf „über 5,8 Milliarden Euro“ gesenkt. Auch die mittelfristige Prognose für 2026 wurde von bis zu 8,5 Milliarden Euro auf über 7 Milliarden Euro korrigiert. Trotz dieser Anpassungen bleibt das ambitionierte Ziel einer Umsatzsteigerung von 50 % bis 2030 bestehen – vorausgesetzt, die globale Konjunktur zieht wieder an.

B2B-Geschäft und Strafzölle

Während das B2C-Geschäft (Pakete an Privatkunden) stabil bleibt, leidet das B2B-Geschäft unter der schwachen Wirtschaftslage in Europa. Zusätzlich könnten Strafzölle und geopolitische Spannungen die internationale Logistikbranche belasten.

Dividende: Stabil und attraktiv

Mit einer aktuellen Dividendenrendite von 5,4 % ist DHL besonders für Dividendenjäger interessant. Historisch liegt die Dividendenrendite bei durchschnittlich 3,8 %, was den derzeitigen Einstieg attraktiver erscheinen lässt. Das Unternehmen strebt langfristig eine Ausschüttungsquote von 40–60 % an, die derzeit bei 47,4 % liegt.

Langfristige Perspektive und Analystenmeinung

Die DHL-Aktie punktet mit einer langfristigen Dividenden-Wachstumsrate von knapp 10 % in den letzten fünf Jahren. Analysten sind in ihrer Bewertung jedoch gespalten: Während einige ein Kurspotenzial von über 24 % bis 2025 sehen, raten andere zur Vorsicht. Der Konsens spricht sich mit 47 % für „Kaufen“ und 47 % für „Halten“ aus.

Die jüngsten Prognosen für 2025 und 2026 deuten auf eine leichte Umsatzsteigerung hin, die jedoch maßgeblich von der Weltwirtschaft abhängt. Sollte sich die Konjunktur erholen, könnte DHL zu den größten Profiteuren gehören.

Fazit: Hot oder Flop für das Dividendenportfolio?

Die DHL-Aktie bleibt ein spannender Kandidat für ein Dividendenportfolio, trotz aktueller Unsicherheiten durch die schwache Weltwirtschaft und sinkende Frachtraten. Mit einer starken Dividendenrendite und soliden langfristigen Aussichten bietet die Aktie Potenzial für geduldige Anleger. Allerdings ist Vorsicht geboten, falls sich die Konjunktur in den kommenden Monaten weiter eintrübt.

Für risikobewusste Investoren, die an eine Erholung der Weltwirtschaft glauben, könnte jetzt ein günstiger Zeitpunkt sein, die Aktie näher zu betrachten.

Aber: Ein weiterer Kursrückgang ist nicht ausgeschlossen – insbesondere, wenn die wichtigen Q4-Zahlen die Erwartungen nicht erfüllen.

Für mich bleibt die Aktie vorerst auf der Watchlist für mein Dividendendepot, bis sich klarer abzeichnet, wohin die Reise 2025 und darüber hinaus geht.